ฟิล์มบรรจุภัณฑ์สำหรับผู้บริโภคแบบ Oriented PE ตลาดที่สับสน และต้องการความชัดเจน การลงทุนครั้งสำคัญพร้อมความจำเป็นในการเปลี่ยนโครงสร้างวัสดุหลายชนิด

AMI Market Intelligence ได้เผยแพร่รายงานที่เชื่อถือได้ ซึ่งนำเสนอข้อมูลเชิงลึกเกี่ยวกับตลาดฟิล์มบรรจุภัณฑ์สำหรับผู้บริโภคโพลีเอทิลีน (PE) ทั่วโลก นำเสนอการวิเคราะห์ที่ครอบคลุมเกี่ยวกับพลวัตของตลาด ความก้าวหน้าทางเทคโนโลยี และแรงกดดันด้านการแข่งขันที่ส่งผลต่อตลาดโลกแก่ผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมและนักลงทุน

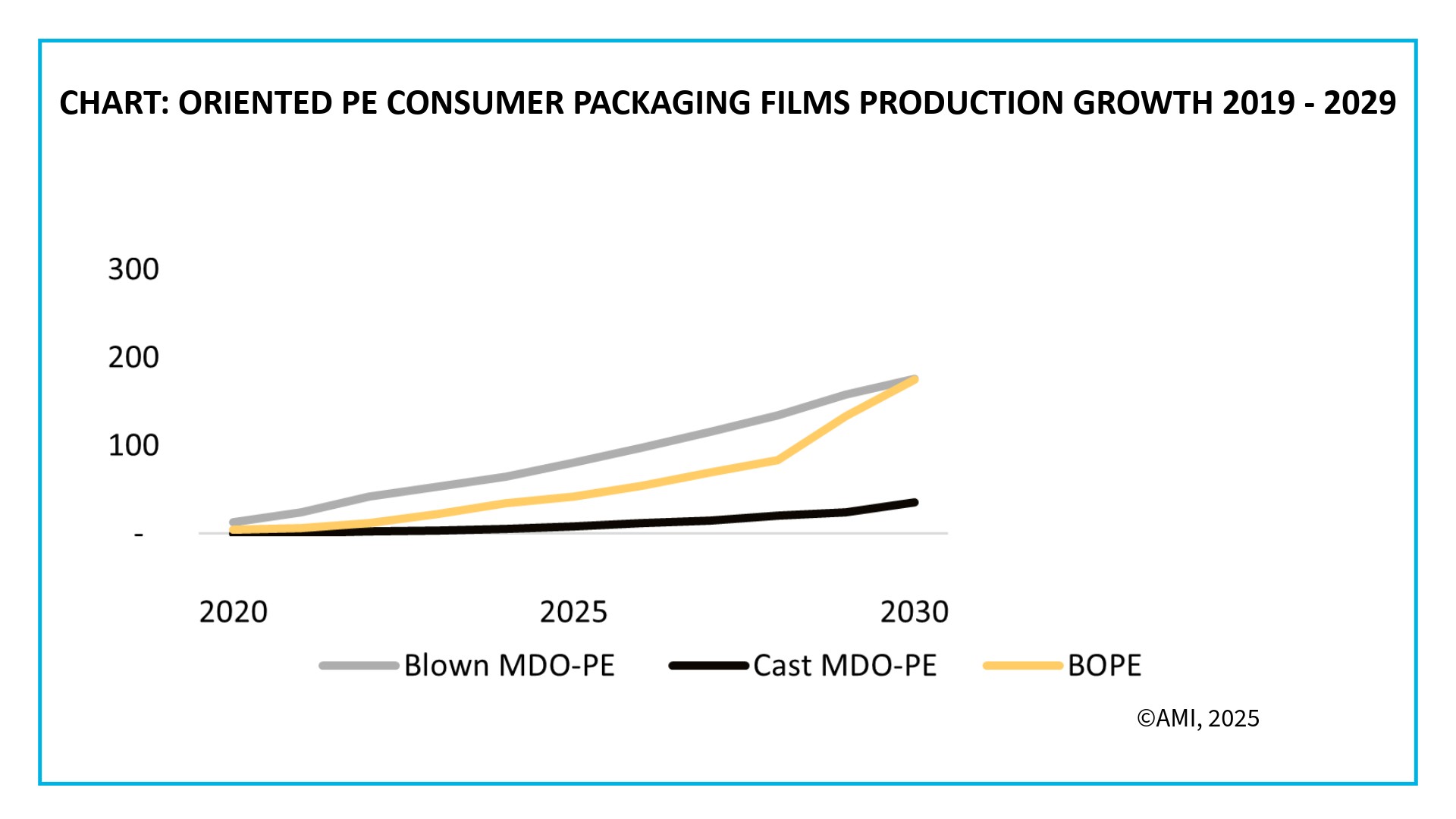

ประเด็นสำคัญของรายงานฉบับนี้คือแรงผลักดันที่เพิ่มขึ้นเบื้องหลังเทคโนโลยีฟิล์มแบบ Oriented โดยเฉพาะอย่างยิ่ง PE แบบ Machine-Directioned Oriented (MDO-PE) และ PE แบบ Biaxially Oriented (BOPE) ซึ่งกำลังได้รับความนิยมในการใช้งานด้านบรรจุภัณฑ์สำหรับผู้บริโภค แม้ว่าเทคโนโลยีการวางแนวจะมีมานานแล้ว แต่เพิ่งจะได้รับความนิยมอย่างมากในการใช้งานด้านบรรจุภัณฑ์สำหรับผู้บริโภค โดยมีฟิล์ม MDO-PE แบบเป่า BOPE และ MDO-PE แบบหล่อใหม่วางจำหน่ายในท้องตลาด ซึ่งเกิดจากความร่วมมือกันในห่วงโซ่อุปทาน เพื่อช่วยให้สามารถผลิตโครงสร้างฟิล์ม PE ที่สามารถรีไซเคิลได้ทั้งหมด

เนื่องจากฟิล์ม PE เป็นกลุ่มผลิตภัณฑ์ที่ใหญ่ที่สุดในตลาดบรรจุภัณฑ์แบบยืดหยุ่น โครงสร้างพื้นฐานการรีไซเคิลจึงมีความล้ำหน้าที่สุดสำหรับวัสดุชนิดนี้ ฟิล์ม PE แบบ Oriented ได้รับการยอมรับมากขึ้นเรื่อยๆ ว่าเป็นโซลูชั่นส์ที่ยั่งยืน และมีความสามารถในการรีไซเคิลเชิงกลที่แข็งแกร่ง ซึ่งเป็นคุณสมบัติที่ได้รับการสนับสนุนเพิ่มเติมจากการลงทุนระดับโลกที่เพิ่มขึ้นในด้านความสามารถในการรีไซเคิล PE

ผู้ผลิตและแปรรูปฟิล์มชั้นนำหลายรายกำลังสนับสนุนเทคโนโลยีเหล่านี้อย่างแข็งขัน โดยตระหนักถึงศักยภาพในการปรับเปลี่ยนรูปแบบของบรรจุภัณฑ์ อย่างไรก็ตาม เส้นทางสู่การวางจำหน่ายเชิงพาณิชย์นั้นต้องใช้เงินทุนจำนวนมากและใช้เวลานาน หลังจากการลงทุนในกำลังการผลิต MDO-PE และ BOPE ที่หมดลงหลังการระบาดของโควิด-19 อัตราการขยายตัวจึงชะลอตัวลง การยอมรับในตลาดไม่ได้เพิ่มขึ้นอย่างรวดเร็วอย่างที่คาดการณ์ไว้ ส่วนใหญ่เป็นผลมาจากการเรียนรู้ที่ยากขึ้นที่เกี่ยวข้องกับการพัฒนาวัสดุใหม่ และความซับซ้อนและลักษณะการวิจัยและพัฒนาที่ต้องมีผู้ร่วมลงทุนหลายฝ่าย

ความต้องการเร่งรัดการออกกฎหมาย

แม้จะมีความสนใจเพิ่มขึ้น แต่การนำฟิล์ม PE แบบปรับทิศทางมาใช้อย่างแพร่หลายยังคงเผชิญกับอุปสรรคหลายประการ ต้นทุนการผลิตที่สูงขึ้นเมื่อเทียบกับฟิล์มทั่วไป ความต้องการด้านการลงทุนจำนวนมาก และความท้าทายทางเทคนิคและประสิทธิภาพที่ยังคงดำเนินอยู่ ล้วนเป็นปัจจัยที่ทำให้ตลาดเติบโตช้าลง

ความคาดหวังเชิงบวกในช่วงแรกเริ่มลดลงเนื่องจากความไม่สอดคล้องกันระหว่างพันธสัญญาด้านความยั่งยืนของเจ้าของแบรนด์กับการตัดสินใจซื้อจริง ซึ่งมักให้ความสำคัญกับต้นทุนมากกว่าผลประโยชน์ด้านสิ่งแวดล้อม แบรนด์ระดับโลกหลายแบรนด์ที่เคยประกาศเป้าหมายด้านความยั่งยืนที่ทะเยอทะยานอย่างรวดเร็ว ได้ปรับเปลี่ยนเป้าหมายของตนโดยยอมรับว่ากรอบเวลาและข้อกำหนดของวัสดุในช่วงแรกนั้นมองโลกในแง่ดีเกินไป ส่งผลให้การเปลี่ยนผ่านไปสู่ฟิล์ม PE แบบปรับทิศทางดำเนินไปอย่างค่อยเป็นค่อยไป โดยมีการปรับเป้าหมายและพารามิเตอร์ที่ยืดหยุ่นมากขึ้นเป็นแนวทางในการนำไปใช้

เมื่อมองไปข้างหน้า แรงกดดันทางกฎหมายกำลังกลายเป็นปัจจัยสำคัญที่สุดที่ขับเคลื่อนการเปลี่ยนแปลง ความชัดเจนด้านกฎระเบียบกำลังช่วยให้บริษัทต่างๆ ก้าวผ่านภูมิทัศน์ที่ซับซ้อนของบรรจุภัณฑ์ที่ยั่งยืน กระตุ้นให้เกิดการลงทุนเชิงกลยุทธ์และความมั่นใจมากขึ้นในโซลูชั่นส์ฟิล์มรีไซเคิล เนื่องจากกฎหมายมีการพัฒนาอย่างต่อเนื่อง คาดว่าจะเร่งการเปลี่ยนรูปแบบบรรจุภัณฑ์ให้สามารถรีไซเคิลได้ รวมถึงฟิล์ม PE แบบเรียงชั้นและนำไปสู่การดำเนินการที่ชัดเจนยิ่งขึ้นในอุตสาหกรรม

ในรายงานตลาดฉบับล่าสุดจาก AMI ชื่อ “ฟิล์ม PE สำหรับผู้บริโภค – ตลาดโลก 2568” ที่ปรึกษาผู้เชี่ยวชาญของเราได้รวบรวมข้อมูลเชิงลึกของอุตสาหกรรมเกี่ยวกับเทคโนโลยีฟิล์ม PE ทั้งหมดเข้ากับการวิเคราะห์ข้อมูล เพื่อให้ภาพรวมที่ครอบคลุมของภาคส่วนที่สำคัญยิ่งขึ้นนี้ งานวิจัยซึ่งเผยแพร่ในเดือนมิถุนายน 2568 ช่วยให้นักลงทุนและผู้มีส่วนร่วมในอุตสาหกรรมเข้าใจถึงความท้าทายในการแข่งขัน พลวัตของตลาด และการพัฒนาของอุตสาหกรรมอย่างถ่องแท้